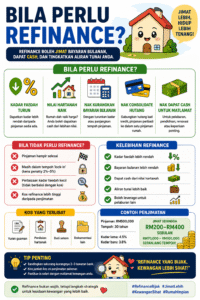

✅ Interest rate turun

.

Contoh dulu ambil 4.5% → sekarang boleh dapat 3.7–4.0%

👉 Ini paling common reason

.

✅ Rumah dah naik value (market value naik)

.

Loan dulu RM400k → value sekarang RM600k

👉 boleh “cash out” lebihan equity

.

✅ Nak kurangkan monthly commitment

.

Extend tenure → ansuran jadi lebih rendah

.

✅ Nak consolidate hutang

.

Gabung loan rumah + personal loan + credit card

.

✅ Nak guna cash untuk investment

.

Beli rumah kedua / bisnes / rolling capital

❌ BILA TAK PERLU REFINANCE?

.

🚫 Loan dah hampir habis

🚫 Lock-in period masih ada (penalty 2–5%)

🚫 Interest baru tak banyak beza

🚫 Kos refinance > savings

.

⚖️ PRO & CON REFINANCE

👍 PRO (KELEBIHAN)

.

💰 Dapat interest lebih rendah

💸 Monthly instalment turun

🏦 Dapat cash out (equity)

📊 Improve cashflow

📈 Boleh leverage untuk beli asset baru

.

👎 CON (KEKURANGAN)

.

💸 Kena bayar kos:

.

Legal fee

Valuation

Stamp duty

.

⏳ Reset balik tenure (hutang jadi panjang semula)

.

⚠️ Risiko over-leverage (ambil cash tapi tak manage)

.

#RefinanceRumah

#SmartProperty

#AgenMHartanah

#LoanRumah

#CashOutStrategy

#FinancialUpgrade

#PropertyMalaysia

#BijakKewangan

#RealEstateTips

#FYPMalaysia