🔄 REFINANCE vs REMORTGAGE (RAMAI KELIRU!)

.

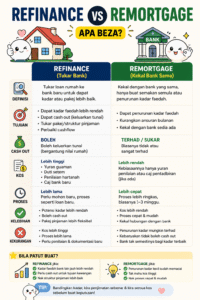

🏦 REFINANCE

.

👉 Tukar loan bank baru

👉 Close loan lama → buka loan baru

.

✔ Biasanya dapat:

.

Rate lebih rendah

Pakej lebih baik

Cash out option

.

🔁 REMORTGAGE (atau “repricing”)

.

👉 Kekal bank sama

👉 Negotiation untuk rate baru

.

✔ Kelebihan:

.

Tak perlu legal cost tinggi

Proses lebih cepat

.

❗ Tapi:

.

Biasanya tak boleh cash out besar

Rate improvement limited

.

📊 REALITY MARKET MALAYSIA (FAKTA)

.

📌 Bank Negara Malaysia (BNM) OPR naik/turun → terus effect interest housing loan

.

📌 Kadar biasa:

.

Floating rate: ±3.7% – 4.5%

Lock-in period: 3–5 tahun

.

📌 Refinance sesuai kalau:

👉 beza rate minimum 0.5% ke atas

👉 baru betul-betul nampak saving

.

🔥 CONTOH SIMPLE

.

Loan RM500k

.

Interest lama: 4.5%

Interest baru: 3.8%

.

👉 Savings boleh cecah:

💰 RM200–RM400/bulan

💰 RM70k–RM100k sepanjang loan

.

🎯 KESIMPULAN

.

👉 Refinance bukan wajib

👉 Tapi strategic move untuk upgrade financial position

.

✔ Buat kalau:

.

Nak saving

Nak cash out

Nak grow asset

.

❌ Jangan buat kalau:

.

Sekadar ikut trend

Tak kira kos & risiko

.

.

.

#RefinanceRumah

#SmartProperty

#AgenMHartanah

#LoanRumah

#CashOutStrategy

#FinancialUpgrade

#PropertyMalaysia

#BijakKewangan

#RealEstateTips

#FYPMalaysia